|

1、行业特点

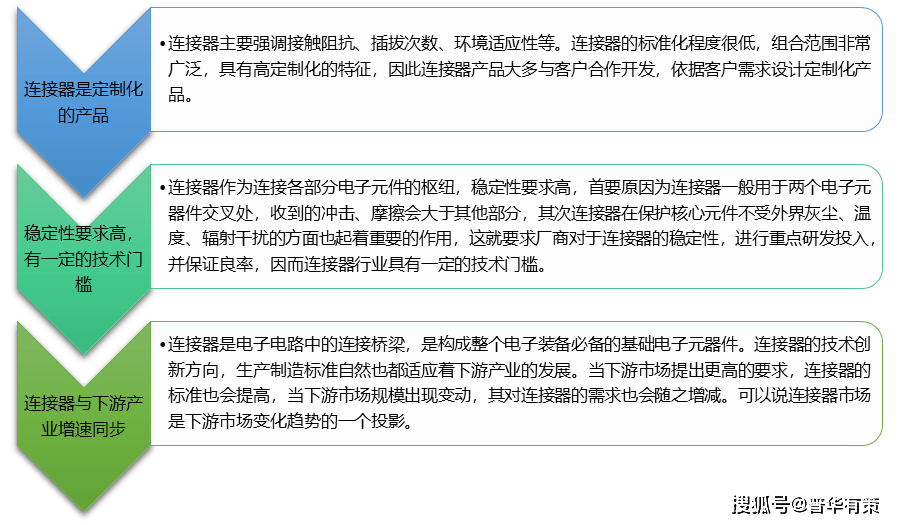

连接器的上游产业主要是金属、塑胶等各类原材料,而下游产业广泛分布于电脑、汽车、通信、消费电子、航天军事等领域,服务多行业客户。其具有以下行业特点:

资料来源:普华有策调研整理 资料来源:普华有策调研整理

相关报告:北京普华有策信息咨询有限公司《2022-2027年连接器行业细分市场调研及投资可行性分析报告》

2、行业竞争概况

连接器行业是充分竞争的行业,连接器产品类别众多,市场高度分散,专注于细分市场的众多中小连接器企业市场份额较低。由于科技的进步,市场对连接器技术水平要求提高,具有较强研发实力的跨国企业竞争优势日益显著,全球连接器市场集中度加强,寡头竞争的局面日益明显,全球连接器行业前十名企业的市场份额从 1995 年的 41.60%增长到 2018 年的 59.80%,市场逐渐集中化的趋势使中小型连接器厂商难以进入品牌企业的供应体系。

从市场区域看,欧美、日本、中国台湾等国家或地区的知名连接器厂家占据全球连接器市场的高端市场,竞争优势明显。全球连接器销售额最大的三家供应商为泰科电子(TE Connectivity)、安费诺(Amphenol)和莫仕(Molex),占全球连接器市场的份额超过 35%。其中泰科电子汽车领域占比高达 58%,安费诺在汽车、工业、军工、航空领域占比超过 50%。高端领域竞争格局较好,毛利率可以维持在较高水平。我国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的市场占有率较低。目前,我国连接器厂商约有 1000 多家,其中外商投资企业约 300 家,本土制造企业约 700 余家,集中分布在长三角和珠三角地区。

3、技术水平及特点

连接器是连接电气线路的组件之一,主要是在器件与组件、组件与机柜、系统与子系统之间起电连接和信号传递的作用,并且保持系统与系统之间不发生信号失真和能量损失,其品质好坏关系到系统设备整体运作的可靠性,属于主机厂商的重要配套产品,其技术特性受下游行业的技术发展影响很大。一个完整的连接器产品一般要经过设计、制造和封装/组装三个过程。设计时必须考虑电阻、插脚形式、插拔作用力等因素,制造一般经过模具开发设计、冲压、注塑、电镀、组装等流程,组装时须考虑品质影响电流等信号传输的可靠性与稳定性等,因此连接器制造技术包括端子(接触件)制造、模具制造、塑胶成型、表面处理、电线制造、组装与检验、测试等多元技术。随着计算机及周边产业、汽车、通信、工业、航空/军用、医疗等下游产业的发展,连接器的发展整体向着小型化、高密度、高频、高功率方向发展。

4、行业发展面临的机遇与挑战

(1)行业面临的机遇

①国家和产业政策的支持

连接器属于电子元器件细分产业,电子元器件行业属于国家政策支持、鼓励发展的重点行业。《产业结构调整指导目录》(2019 年本)、《战略性新兴产业分类(2018)》、《中国制造 2025》、《信息产业发展指南》、《“十三五”国家战略性新兴产业发展规划》、《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》、《电子信息产业调整和振兴规划》等多项国家政策均将电子元器件列为重点发展产业。国家政策的支持,有利地推动了连接器行业的进一步发展。

②下游应用领域稳步发展

目前,我国已成为全球电子元器件的生产基地,制造能力强大,产品面向全球市场,这使我国连接器的需求总量持续处于较高水平。在下游产品不断向轻型化、多功能化方向发展的背景下,随着行业领先企业的制造能力与模具设计能力不断提升,下游厂商对连接器的需求深度与应用广度将不断增加。同时,在新能源汽车、5G、智能家电、人工智能、物联网、移动医疗、无人机和自动化设备等新兴产业正在快速发展,增长空间巨大,连接器因此形成了广阔的潜在市场空间。

③行业技术进步促进行业发展

目前,我国连接器制造的技术水平与发达国家仍存在一定的差距,但部分国内连接器生产企业通过引进、吸收国外连接器制造企业先进技术和经验,并进行自主创新和改造,不断推出新工艺、新技术和新产品,高速、高频、微型化、稳定性强的连接器产品不断推出市场,使得我国连接器生产制造总体水平已达到国际中等发达国家水平,少数产品达到或接近国际先进水平。连接器制造行业技术水平的提升,有利于国产连接器在我国相关下游领域的推广使用,呈现逐步替代进口连接器的趋势。此外,中美贸易摩擦也在一定程度上推动了国产连接器替代进口产品的进程。

(2)面临的挑战

①国内企业整体规模较小

经过多年发展,大型跨国连接器供应商已具有较大规模和较强研发能力,产品种类多样,技术含量高,能够满足不同层次不同领域的客户需求,占据着连接器市场的大部分份额。与国外领先企业相比,我国连接器企业起步较晚,大多以细分领域为突破口参与国际竞争,其整体规模与国际企业存在一定的差距。

②专业人员相对缺乏

连接器的生产属于精密制造,涉及模具设计、冲压、注塑等各类专业技术人才,专业技术人员不但需要具有对客户所处行业的专业认识,而且需要拥有专业连接器制造的工作经验。专业人才和综合性人才无疑在连接器制造、服务过程承担了重要的作用。我国连接器产业起步时间较晚,高素质复合型人才较为缺乏,这在一定程度上限制了行业的发展。

③资金实力较弱

连接器行业的发展和技术进步需要大量的研发投入,无论是新技术、新产品开发和改造,都需要资金支持,但除了少数大型企业外,我国连接器制造企业多为中小型企业,在资金实力方面存在一定的不足,而且其主要资金来源为自身经营积累和银行贷款,在资金的规模和来源渠道上都存在一定的不足,限制了行业内企业的发展。

|